2017-09-20 10:01:57 来源:

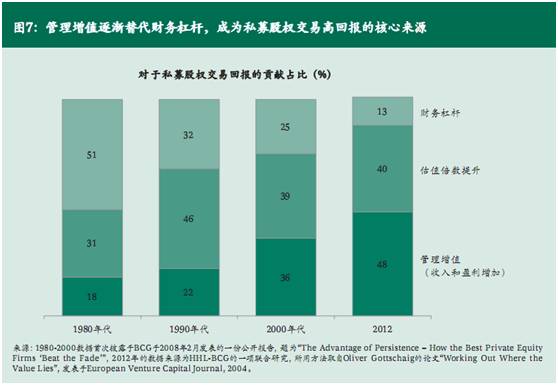

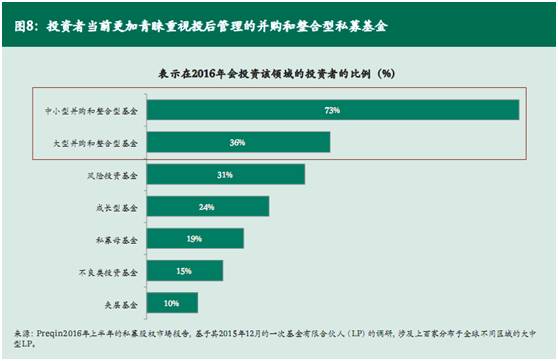

今天继续为大家带来《全球格局的演变》系列连载报告。本章为大家分析“资产荒”下挖掘差异化的投资机会。要看就看最有深度的“干货”!感谢大家的支持,敬请关注。 作者:刘月、孙蔚、黄瑞宇、邓俊豪、吴新艺 来源:波士顿咨询公司(BCG) 2.2、趋势二:更加重视长期投资,“资产荒”下挖掘差异化的投资机会 长期投资与短期投资的区别,始于投资规划期限(Investment Horizon)的不同。短期投资者以1-2年作为制定目标策略及考核业绩的期限单位,而长期投资者则通常以5年以上、甚至10-20年作为投资规划的单位区间,所关注的是完整期间内的整体表现而非期间内个别1-2年的表现。 规划视野的远近,直接导致了长期与短期投资者获取的资产回报来源(Return Driver)也有所区别。短期的投资者着眼于影响价格变动的短期因素,例如突发事件和市场非理性引起的价格波动。而长期投资者却重点关注随时间推移更为可持续的、可预测性强的增长驱动力,即标的公司和资产的经营基本面的改善,因此价值投资理念是实践长期投资的基石。 长期投资在近年来呈现出攀升的趋势。若以另类投资领域为例,有两个相关迹象较为突出,一是机构选择将更多资金配置在那些天然就期限更长的资产类型中,二是机构选择进一步拉长投资标的持有期限。 更多配置于天然长期限的资产类型 从全球范围来看,不仅是主权基金、养老基金和捐赠基金,甚至所受监管约束相对最强的保险资金,近年来都在不遗余力地追逐房地产、基础设施等实体资产。 房地产、基础设施的基础现金流特点决定了其持有期限天然就比较长。如图6,CPPIB所持的各类资产中,基础设施的持有年限为20年以上,核心地产为15年以上,持有期限远高于其它类型另类资产。 对该类资产的配置比例增加,体现了大型机构资金在策略上向“更长期投资”倾斜的意愿。 拉长投资标的持有期限 对于部分资产类型,投资者的持有期限也出现了延长,其中私募股权基金领域的“常青基金产品”(Evergreen Fund)突出体现了这一现象。私募股权基金发展多年以来,基本无一例外都是5年、10年的协议期限,而近两年来,该期限实现了突破性地延长。 例如,凯雷于2015年底成立了一个30亿美元基金,期限设立为20年,专注于投资那些基本面持续优秀、但3-5年无法上市退出的优质资产。再比如,黑石筹资20亿美元践行“核心私募股权模型(core private equity model)”,专注20年的长线投资,并称该基金的回报能够达到普通策略(即在20年中先后投资3只普通PE基金)的1.8倍。KKR创始人Henry Kravis甚至表示,巴菲特的长期策略应该为PE所效仿,并可能成为“完美的私募股权投资模型”。 长期投资的实践开始渗透到私募股权类资管机构领域,体现出了上游的大型机构投资者对长期投资的资产管理需求的大幅增强,也体现了资金所有机构对第三方资产管理人在长期投资中的角色进行了重新定位。 从驱动因素上看,长期投资越发受到重视,主要与两个方面相关。 因素1:大型机构投资者开始意识到,在“资产荒”的大背景下,长期投资能够创造差异化优势,令其能触及更多元的投资机会以及在更佳的时点进退,从而获得更高的回报。 相较短期投资,长期投资策略具备以下特点,使其在当前环境下颇具吸引力: 首先,长期投资者可以承受更高的流动性风险和市场波动风险,而资产估值研究表明,这两类风险的增加都会伴随更高的回报: 长期资产由于锁定期长、流动性差,从而享有更高的非流动性风险溢价。 长期投资者可以承受短期市场波动所造成的损失,而对市场波动风险的承担也蕴含了更高的市场回报。即使单纯从财务报表上,亦不必担心以市价计(mark-to-market)所带来的短期困扰。 其次,长期投资者有条件、有能力选择更好的买入和卖出时机: 由于投资期限能跨越市场周期,从而能从基本价值角度出发做出投资决定,实施逆周期的投资策略。相比之下,短期投资者往往只能进行顺周期的操作,容易在价格不适的时候被迫出售,陷入“买高卖低”的局面。 第三,部分投资机会(尤其是那些基本面增长潜力大的机会)只有长期投资者才有优势充分把握,短期投资者难以进入或难以在短期内真正获利,包括: 长期投资者能充分攫取那些能在几十年产生深远影响的大趋势(Mega Trends)所带来的红利。例如,投资者通过提早布局健康医疗、物联网等行业,可受益于人口老龄化、人工智能这样的跨世代大趋势。 第四,相较短期投资者,长期投资者能够从投后管理中获取更高的增值回报: 对于股权投资而言,投后管理是价值创造的重要来源之一,但是许多根本性的管理变革难以一蹴而就,需要假以时日才能见诸成效。因此,长期投资者较短期投资者更有优势通过积极参与投后管理来获取更高回报。 第五,长期投资的交易成本和组合管理成本也可能更低: 对于同一类型的投资,长期投资相较短期投资的持有期更长,减少了频繁交易,从而降低了组合管理成本和交易成本。同时,部分领域的投资由于期限较长,天然挤出了很多中短期的竞购者,能间接降低竞购价格。 因素2:实业界呼吁金融资本更多转型为“长期投资者”,成为实体经济发展真正的助推器。 金融资本的股权直接投资是推动实体经济发展的核心主力之一。研究表明,投资期较短的投资者会给企业带来不必要的短期压力,甚至制造扭曲的激励,导致企业经营决策层做出背离企业长期发展的决定,从而降低了企业创造可持续经营效益的能力。例如,企业可能会不敢对长期趋势进行大胆投资,从而错过产业转型重要机遇[4]。再比如,企业还可能在环保、社会责任等方面难以进行足够投入,从而增加了长期的运营成本和风险。因此,实体经济的健康发展,也需要金融资本更加着眼于长期投资。 2.3、趋势三:注重加强投后管理,促进基本面价值提升 随着各类投资者不断提升对私募股权等另类资产的配置,对于该类资产的竞争角逐也越发激烈。很多领先者表示,他们在发现和评估标的环节的优势正在逐渐缩小,而在投后环节的管理增值能力成为了与同业拉开差距的关键。 投后管理能力不仅要能“锦上添花”,更重要的是能“雪中送炭”。私募股权投资出现被投项目偏离原本投资目标的比例较高,业绩较好的私募基金损失率(loss rate,即回报倍数低于1倍的项目比例)在30%左右。因此,有经验的机构在考察私募基金时十分关注管理人的投后管理能力,特别是危机处理能力,即当项目偏离目标时扭转局面、帮助企业改善经营状况的能力。以另类资产中的私募股权为例,经过过去三十多年的发展,私募股权获取高回报的主要手段已发生了本质性变化。如图7所示,根据BCG分析,在上世纪80年代,私募股权交易的高回报主要依靠高杠杆以及倍数套利,管理增值对于回报的贡献占比不到五分之一。但这一比例在过去三十年一直在稳步提升。在后金融危机时代,经营业绩改善占到对整体回报贡献的50%,管理增值已成为了私募股权投资成功的最关键因素。 无论是对外委托投资还是内部团队直接投资,近年来大型机构投资者对股权投资的投后管理都给予了更多的重视。 在对外委托投资上,数据显示大型机构投资者对于更加注重投后管理的基金的配置比例显著更高。在诸多类型的私募股权基金[5]中,并购型基金(Buyout Fund)和整合类基金(Integrating & Upgrading Fund)对于投后管理的参与度最高、对投后管理能力的要求也最高。而在Preqin于2016年一项针对上百个有限合伙人的调查中发现,机构投资者目前最为青睐的即是并购和整合型基金。如图8,分别有73%的机构投资者和36%的机构投资者表示,在未来会投资于中型及大型的并购和整合型基金,而仅有24%的投资者表示会投资于成长型基金。 在直接投资上,领先的大型机构投资者也在不断加强投后管理的能力。例如,加拿大的CPPIB在内部成立了一只专门服务于私募股权和基础设施投后管理的增值团队(portfolio value creation group)。这只团队从投资之前的尽职调查环节就开始参与,其职责包括协助拟定并购后100天的过渡期经营计划、协助改善治理机构、牵头发现并督导执行各类管理增值机会等。 另类资产与长期投资的崛起——大型投资机构的战略选择