2017-09-15 13:01:15 来源:

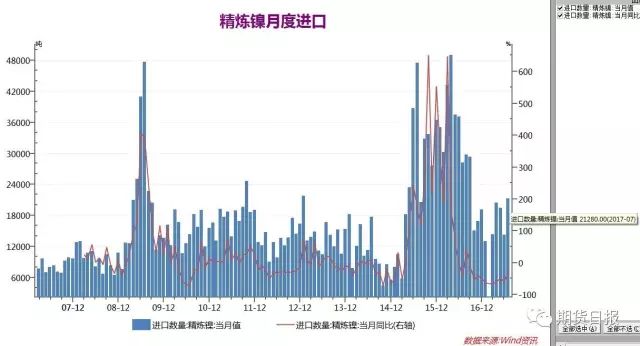

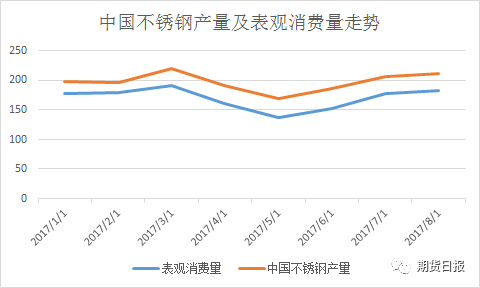

核心基本面依然良好 沪镍在连续两日回调后逐渐企稳,昨日主力1801小幅收涨,但上行动力不足,市场情绪略显担忧,午后,沪镍触及低位92030元/吨,收于92370元/吨,涨幅0.51%,成交量增加9.70万手至95.3万手,持仓量增2830手至51.6万手。 市场人士认为,当前金属镍的核心基本面依然良好,深跌后风险有所释放,供应缺口问题将在四季度表现得愈加突出,镍价将延续在基本面和产业逻辑的支撑下继续向上攀升。 镍价上半年的走势完美再现了“深V”的趋势魅力。从3月-6月快速下跌,到6月中旬触底反弹,9月初,在内外盘宏观共振,相关品种传导带动,基本面及产业逻辑利多因素的共同推动下,镍价刷新年内高点,再度迫近10万关口。但是,正所谓“高处不胜寒”,随着镍价的“节节高攀”,市场出现“恐高”情绪,加之不锈钢消费转淡,高位风险以及整数关口技术调整等压力下,镍价出现小幅回调,但多数市场人士分析,此次回调幅度有限,待风险释放后,价格继续上行是大概率事件。 金瑞期货资深有色金属研究员涂礼成表示,镍价从6月中旬开启上涨至今并未经历过有效回调,而9月印尼将有更多镍矿出口配额被批准的事实逐渐被市场认知,同时废料发票问题解决方案逐渐流出,不锈钢厂炼钢使用废料比例或逐渐回升,短期利空原生镍消费,镍价应声回调。 “当前镍产业链核心基本面依然向好,不锈钢消费情况、镍矿供应缺口仍存、高利润低库存三方面将继续支撑未来镍价走向。” 从上面的全球镍矿产量以及WBMS全球镍供需平衡数据可以看到,全球镍矿产量增幅有限,而全球镍在相当长一段时间内存在供应短缺的情况。 据了解,2017年上半年原生镍消费量较去年同期略有增加,国内无锡、佛山库存维持低位,继续下降的空间较小,随着镍铁厂的复产、冶炼利润的好转及市场情绪的改善,下游企业补库行为一旦陆续开启,国内市场对进口镍矿的需求预计将会有所增加,供应短缺的问题或将再次成为推升镍价的核心动力。 “从进口数据来看,年内批复进口印尼镍矿800多万吨,而1-7月仅进口108万吨,若后期印尼放开镍矿出口,或许将会对镍矿短缺问题有一定的缓解作用。事实上,2017年市场预计镍矿供应较2016年要充足,因此,未来几个月里镍矿供应情况是否出现大的转变会对镍价走势起到至关重要的作用。”上海有色网镍品种分析师杨波说。 从1-7月份我国不锈钢表观消费趋势来看,上半年不锈钢消费情况较好,低库存、供不应求支撑不锈钢价格走高。涂礼成认为,不锈钢消费四季度能否继续维持高位,是左右未来镍价的关键因素。