2017-09-14 15:10:33 来源:

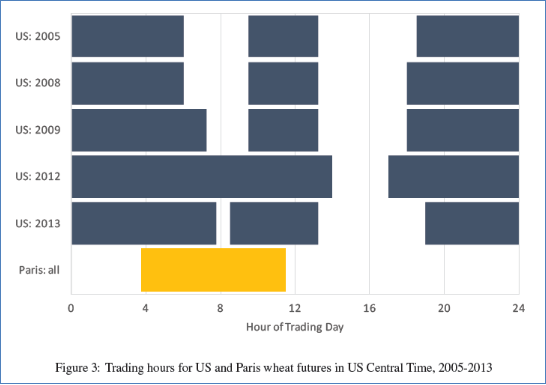

今天继续为大家带来《美国全球小麦价格定价权研究》系列连载报告。本章我们使用四个主要世界小麦期货合约的高频交易价格数据来研究价格发现和价格对新信息的反应。要看就看最有深度的“干货”!感谢大家的支持,敬请关注。 我们使用四个主要世界小麦期货合约的高频交易价格数据来研究价格发现和价格对新信息的反应。我们使用高频价格数据的动机是双重的。首先,现有研究表明期货价格迅速将新信息纳入现有价格。例如,研究玉米(Lehecka,Wang和Garcia,2014年)和小麦(Bunek和Janzen,2015年)期货市场的论文表明,美国农业部(USDA)报告作物条件,种植面积,库存和其他基本面信息仅在报告发布后的前十五分钟内产生显着的价格变化。在我们的研究的背景下,这意味着常用的每日期货价格数据总计超过重要的价格发现动态。其次,关于基于VECM的价格发现测量的文献表明,在采样频率和这些方法识别哪个市场首先响应新信息的能力之间存在技术权衡。 Hasbrouck(2007)和Yan和Zivot(2010)指出了这种权衡,并提出在非常高的频率采样,以减少缩减形式残差等之间的相关性。由于这些方法依赖于一种价格的创新在价格之前显示出来,所以残差之间强烈的同时相关表明采样频率太低。 在文献中似乎没有测试来识别“正确”采样频率。观测之间的采样间隔通常由数据可用性决定。Yan和Zivot(2010)回顾了Hasbrouck(1995)IS方法的经验应用,并讨论了如何经常通过置于市场的IS的上下限之间的扩展来判断抽样频率的最优性。以前的研究发现,从一秒到五分钟的采样间隔可以在一些情况下产生有用的结果,而以一分钟间隔采样在其他情况下可能产生不良结果。 本文考虑从CQG公司购买的四大世界小麦期货合约,芝加哥,堪萨斯城,明尼阿波利斯和巴黎的交易价格数据。数据涵盖2005年1月1日至2015年12月31日。由于缺少数据2013年11月和2014年11月巴黎市场的到期日,我们截止2013年5月的样本期。对于我们的主要结果,我们也排除了2008年1月之前的交易数据。在2008年之前,巴黎的交易量足够低,不足以使我们无法在我们的样本中的很多天估计还原形式的VECM。 每个市场的交易价格都标记为此样本期间的分钟。由于多个交易可能在给定分钟内发生,我们首先通过从每分钟获取最后交易价格将每个价格系列聚合为分钟级别频率。当在一个市场中的给定分钟内没有交易时,我们用来自该市场的最近交易价格替换这些缺失值。这导致某些市场上的价格系列有些变化性和“陈旧”的价格。这可能导致CS措施的问题,其中由于缺乏交易而避免噪声可以被模型误解为价格发现。 三个美国小麦期货合约具有共同交易时间,与巴黎的交易时间不同。美国交易所在我们的样本期间改变他们的时间,而巴黎时间是从美国中部时间上午3:45到上午11:30不变。图3概述了美国交易时间的变化。一般来说,美国交易所与巴黎在3:45和美国隔夜交易期结束之间,以及美国当日交易时段开始和巴黎交易结束之间重叠。唯一的例外是在2012年和2013年期间,美国市场在隔夜和白天会议之间没有关闭。注意,这个公共交易窗口每个秋天和春天改变一个小时两个星期,因为每个时区在不同的日期实现夏令时。 在这一时期的每个交易日,有时所有市场交易和时间,当美国市场关闭和巴黎交易或巴黎关闭和美国市场交易。这是理解价格发现的一个有趣的案例。当关闭时,在给定市场中不能发生价格发现。为了评估市场关闭对价格发现的影响,我们计算整个交易日的价格发现措施,一些市场关闭的时间,以及所有市场开放的短暂连续白天间隔。 我们匹配所有美国交易所的附近合同的价格数据,在交货月份的第一个交易日滚动到下一个交付合同。将美国交易所的附近合同价格数据与巴黎数据进行匹配,是由欧洲交易所/ MATIF列出的替代套期保值复杂的。在我们的样本期间,巴黎交易所对交易期限进行了更改,如图4所示。美国交易所一直列出3月,5月,7月,9月和12月的到期日。巴黎最常见的1月,3月,5月和11月到期。 我们探讨了两个潜在的规则,用于匹配美国和巴黎之间的到期交易匹配)。例如,当这些合同最接近交货时,我们匹配美国和巴黎市场的3月和5月合同。 5月1日,当11月巴黎合同最接近交货时,我们将美国市场推迟到12月合同,忽略7月和9月的到期日期,因为这些合同的交货期比11月份的巴黎交货期更长。第二个匹配规则是简单地使用每个市场的最接近交货合同的每个日期,而不考虑交货时间(附近匹配)。我们发现附近匹配数据一般优于传递匹配数据。在第一或第二个递延合同中,交易量通常显着降低,给人的印象是,当实际调整只是在交易活跃的期限内发生时,该市场的价格很难适应新的信息。 生成了四个市场的每分钟价格数据集后,我们执行到巴黎数据的转换,使其与美国数据相当。我们使用来自圣路易斯联邦储备经济数据库的每日汇率数据和60磅小麦的标准蒲式耳重量将巴黎价格换算成每公吨欧元兑美元。这使我们能够直观地观察和比较不同市场的价格差异,并确定每个地点小麦的预期差价或相对价值。我们还将巴黎交易量(按照给定期间交易的50公吨合约数量)换算为5000蒲式耳当量合约数量。